“校园贷”,你知道多少?

“校园贷”,你知道多少?

随着各种网络购物平台的兴起,互联网金融在高校中迎来了大学生分期消费的春天,众多“校园贷”平台纷纷到高校“跑马圈地”。然而在校生多数没有独立的经济来源,一旦消费欲望膨胀,就可能陷入连环债务之中。

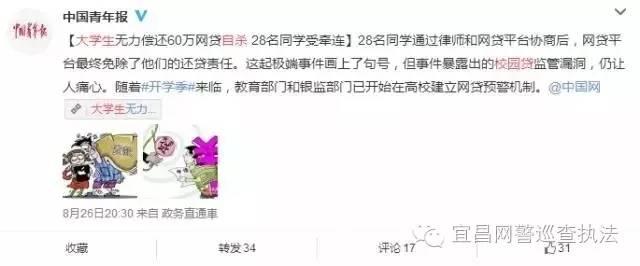

近日,河南某学院大二学生以28名同学之名,在14家校园金融平台负债近60万元,最终绝望跳楼。

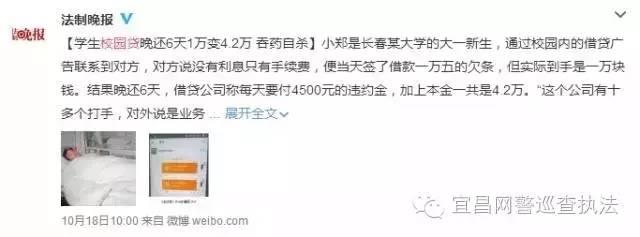

长春大一男生借贷1万晚还6天变4.2万,吞两瓶药轻生。

什么是“校园贷”?

校园贷又称校园网贷,是指一些网络贷款平台面向在校大学生开展的贷款业务。

据调查,校园网络贷款平台的风控措施差别较大,个别平台存在学生身份被冒用的风险。此外,部分为学生提供现金借款的平台难以控制借款流向,可能导致缺乏自制力的学生过度消费。

调查显示,借贷的学生主要是二本、三本院校,其次是大专(高职);且月生活费在1000元至2000元的学生为借贷的最主要群体。

校园贷通常分为三种:

一是专门针对大学生的分期购物平台,如趣分期、任分期等,部分还提供较低额度的现金提现;

二是P2P贷款平台,用于大学生助学和创业,如投投贷、名校贷等;

三是阿里、京东、淘宝等传统电商平台提供的信贷服务。

学生借贷的最主要用途是什么呢?

1、贷款的首选用途是购买手机、相机等电子产品,占33.1%

2、用于某个阶段超支的生活费,占18.0%

3、开学阶段的学费、杂费,占16.1%

4、交友的支出,占7.10%

5、是娱乐的支出,占5.8%

校园贷存在的问题

1

高利贷

虽然,大多数网贷平台放贷的利率,并未超过银行同期贷款利率的4倍,一般年利率仍控制在20%以内,因此在法律上可能不会被认定为高利贷。但是,从相关报道来看,这些平台在收取约定的利息之外,还会以罚息、服务费、违约金、滞纳金、催收费等名目,收取远远高于贷款本息的巨额费用,从而在实质上,在普通民众的生活经验里,就是不折不扣的高利贷。

2

欺诈诱导

这些贷款公司在向大学生群体推销业务时,往往不如实告知借款的真实风险以及贷款利息、违约金、滞纳金等收费项目的计算方式和可能金额,反而经常是以“零首付”、“零利息”等低门槛、低成本进行欺骗诱导,致使某些涉世不深、自制能力较弱而又消费欲望旺盛的大学生上当受骗,从而既侵犯了“金融服务”消费者的知情权、自由选择权和公平交易权,又有欺诈诱导和强迫交易之嫌。

3

强行逼债

从新闻报道来看,在中国一些网贷平台,比贷款本身的高利率更令人恐怖的,是一些网贷平台的催款方式。若按正常的法律程序,对于不能按期还款的借款者,放贷者只能到法院起诉,胜诉之后再申请法院强制执行,从而追回全部或部分欠款,不会威胁到借款者的人身自由和安全,更不存在让大学生的父母代为偿还、让大学生毕不了业等问题。但实际上,一些公司采取的催款方式,往往是各种骚扰、胁迫、跟踪、盯梢、非法拘禁甚至包括某些更加极端的手段,迫使借款者不得不东奔西走举新债还旧债,从而极大地威胁借款者的人身自由和安全。而种种暴力逼债的方式,已经超出合法经营的范围而有涉黑犯罪之嫌。

专家建议:最好别用!

中山大学金融系黄教授表示,从行业角度说,大学生的确属于比较优质的贷款对象。与传统银行给予大学生的信用贷款相比较,网络平台贷款的利息和手续费都要高,且信息不透明。不太赞成大学生为了提前消费或者做生意,甚至借钱炒股来贷款。这种贷款不但给自己增加压力,产生违约的话也很容易追溯,得不偿失。

国家已经开始采取措施

今年4月份银监会和教育部联合下发了《加强校园不良网络借贷风险防范和教育引导工作的通知》,对不良平台进行了规范,同时加强了对整个大学生体系的教育引导工作。

银监会对校园网贷整治提出五字方针“停、移、整、教、引”

具体而言,“停”是一个分类处置想法和思路,对于这些涉及到像暴利催收这种违法违规的行为,要暂停这种校园“网贷”的新业务;“整”是对于现存的这些校园“网贷”业务要进行整改,包括增加对借款人资格的认定,包括增加第二还款来源,落实一些相对的风险防控的措施;“移”也是涉及到违法违规的行为,也要按照相应的管理规定移交相应部门;“教、引”就是加强教育引导,增加学生合理的消费观的培育和引导,来规范整个校园网贷的行为。

-

- 5本超级耐看的玄幻小说,每本都是经典大作,书荒了再看一遍

-

2025-02-09 09:07:31

-

- 做个有文化的吃货,十首优美的描写月饼的古诗词,欣赏一下

-

2025-02-09 09:05:16

-

- 知府属于什么档次的官?表面是正厅级,实则是妥妥的副部级别

-

2025-02-09 09:03:01

-

- 女人对你说“下次吧”,其实是在传达这几个信息,直男别不懂

-

2025-02-09 09:00:46

-

- 南宁南湖公园景点介绍

-

2025-02-09 08:58:31

-

- 周末去哪里玩,山东德州市一日游,大家都喜欢哪些景点

-

2025-02-09 08:56:16

-

- 嫉妒得抓狂!电信校园不限量套餐年付仅200元,社会用户都炸锅了

-

2025-02-09 02:50:21

-

- 有钱人家中都放置上水石,可是有好多人没有摆放正确哟!

-

2025-02-09 02:48:06

-

- 那些炫酷萌翻的手机名字 够不够让你尖叫?

-

2025-02-09 02:45:51

-

- 李现经纪人遇接机粉丝太多,害怕到丢下李现自己先走,如今已成长

-

2025-02-09 02:43:36

-

- 大金链子小手表,超!时!髦

-

2025-02-09 02:41:21

-

- 史诗级的10大神话电影,充满奇幻的冒险故事情节值得一看

-

2025-02-09 02:39:06

-

- 河北省这所专科学校,超九成学生体制内就业!

-

2025-02-09 02:36:51

-

- 丰田卡罗拉和大众朗逸,该选谁?

-

2025-02-09 02:34:36

-

- 铠甲勇士土之地虎铠甲铠甲介绍

-

2025-02-09 02:32:21

-

- 触手系怪物之二,《极度深寒》海怪评析,杀人无数的远古巨怪

-

2025-02-09 02:30:06

-

- 华鼎奖终生成就奖-她,是马龙白兰度和猫王都爱过的女人

-

2025-02-08 19:36:20

-

- DNF男法新职业全技能分析(2)-血法师

-

2025-02-08 19:34:05

-

- 20位大师级硬笔书法家,中国硬笔书法半壁江山,传承书法美学

-

2025-02-08 19:31:50

-

- “小龙女”领救济粮,成龙为什么不认吴卓林?

-

2025-02-08 19:29:34

海角论坛网页版怎么进入

海角论坛网页版怎么进入 真黑便与假黑便图片对比区别 真黑便与假黑便图片绿色

真黑便与假黑便图片对比区别 真黑便与假黑便图片绿色 卧底3与狼共舞剧情简介 成功铲除制毒团伙的故事

卧底3与狼共舞剧情简介 成功铲除制毒团伙的故事 太原头脑哪家最美味?老字号十家店铺全攻略!

太原头脑哪家最美味?老字号十家店铺全攻略! 未来10大暴利种植药材 :十种不愁销路的中药材品种

未来10大暴利种植药材 :十种不愁销路的中药材品种 成都黑帽吴施蒙9段视频贴吧的简单介绍

成都黑帽吴施蒙9段视频贴吧的简单介绍 王千源老婆是谁 圈外老婆于倩照片资料及女儿遭扒

王千源老婆是谁 圈外老婆于倩照片资料及女儿遭扒 小手的全部小说作品

小手的全部小说作品 广西桂林成为全国第五个直辖市,可行性有多大,会带来哪些影响?

广西桂林成为全国第五个直辖市,可行性有多大,会带来哪些影响? 大连到上海的船票时刻表

大连到上海的船票时刻表